Direito Tributário

Decadência e Prescrição em Matéria Tributária

Última atualização 0 segundo • 4 min de leitura

Uma conversa com

Decadência e Prescrição em matéria tributária

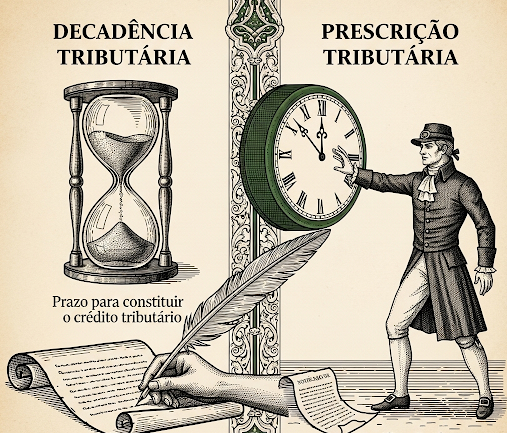

Prescrição e decadência tributária são institutos fundamentais no Direito Tributário, atuando como limitações temporais essenciais para garantir a segurança jurídica aos cidadãos e empresas. Ambos culminam na extinção do crédito tributário, impedindo que a Fazenda Pública realize a cobrança de valores devidos após o decurso de determinados prazos legalmente estabelecidos. Dessa forma, é importante distingui-los, para melhor aplicá-los.

Em primeiro plano, tem-se que a distinção crucial entre prescrição e decadência reside no que exatamente é atingido pelo decurso do tempo. Enquanto a decadência leva à extinção do próprio direito de a Fazenda Pública constituir o crédito tributário, ou seja, de realizar o ato do lançamento, a prescrição acarreta a perda da possibilidade de propor a ação de execução fiscal para cobrar um crédito que já foi devidamente constituído. Nesse sentido, o lançamento tributário serve como o ponto objetivo de delimitação entre o fim de um instituto e o começo do outro.

A contagem do prazo decadencial ocorre em um momento anterior ao da prescrição. A regra geral estabelece que o direito da Fazenda Pública de constituir o crédito tributário extingue-se após cinco anos, contados do primeiro dia do exercício seguinte àquele em que o lançamento poderia ter sido efetuado. Entretanto, se o processo de lançamento já tiver sido iniciado, o prazo pode começar ainda no mesmo exercício financeiro. Nos casos de lançamento por homologação, o prazo decadencial, via de regra de cinco anos, inicia-se da própria data de homologação ou, se a lei não fixar prazo, da ocorrência do fato gerador, salvo comprovada ocorrência de dolo, fraude ou simulação.

Por sua vez, a contagem do prazo prescricional, também de cinco anos, inicia-se apenas após a constituição definitiva do crédito tributário. Essa definitividade se configura quando se esgotam os prazos para impugnação ou recurso administrativo por parte do contribuinte, ou quando este é intimado de uma decisão administrativa irrecorrível. Em situações em que há declaração ou confissão do contribuinte, o prazo prescricional começa a fluir no dia seguinte ao vencimento da cobrança pelo Fisco ou à entrega da declaração pelo contribuinte, prevalecendo a data posterior. A prescrição, portanto, atua sobre a pretensão da Fazenda Pública de exigir o pagamento de forma coativa, por meio da ação de execução fiscal.

A compreensão desses conceitos é de suma importância para o contribuinte, uma vez que a ocorrência tanto da prescrição quanto da decadência resulta na impossibilidade de cobrança do valor devido pela Fazenda Pública. Mais do que isso, caso o contribuinte realize um pagamento de um crédito que já estava extinto por prescrição, ele adquire o direito à restituição dos valores pagos, conforme previsto no Código Tributário Nacional (art. 165, I) e referendado pelo Superior Tribunal de Justiça.

É fundamental notar que, apesar de ambos serem causas de extinção do crédito tributário, a diferenciação entre decadência e prescrição é vital, pois os marcos que interferem na contagem de seus prazos, como os marcos interruptivos ou suspensivos, são independentes e se aplicam a cada instituto de forma distinta.

Caso queira se aprofundar no tema, não deixe de consultar o ebook anexado a essa postagem!

Artigos Similares

Economia

O Impacto do Novo Sistema Tributário (IBS e CBS) no Agronegócio do MATOPIBA: Perspectivas para o Produtor Rural Maranhense

O agronegócio é, incontestavelmente, a força motriz da balança comercial brasileira. No cenário regi...

Direito Tributário

O Ano de Teste da Reforma: Como a cobrança de 0,9% da CBS e 0,1% do IBS afeta o fluxo de caixa das empresas maranhenses?

O ano de 2026 marca um divisor de águas na história tributária e contábil do Brasil. A tão debatida...

Direito Tributário

A FIGURA DO NANOEMPREENDEDOR NA REFORMA TRIBUTÁRIA

A introdução da figura do nanoempreendedor no contexto da Emenda Constitucional nº 132/2023 não pode...

Mais Lidos

Direito Digital

LGPD na prática: 5 passos que todo MEI pode adotar esta semana

IntroduçãoA Lei Geral de Proteção de Dados Pessoais (LGPD), sancionada em 2018 e em vigor desde 2020...

Direito Empresarial

CLUBES DE FUTEBOL E O ACESSO À RECUPERAÇÃO JUDICIAL A PARTIR DA LEI N° 14.193/2021 (LEI DA SOCIEDADE ANÔNIMA DO FUTEBOL)

DE PAIXÃO NACIONAL A NEGÓCIO BILIONÁRIOO futebol no Brasil, que surgiu no final do século XIX, rapid...

Direito Administrativo

Como os Microempreendedores Maranhenses Podem Conquistar o Mercado das Licitações Públicas

IntroduçãoO universo dos microempreendedores no Maranhão compõe um segmento vital para a economia lo...

Artigos Recentes

Acadêmico

GOVERNANÇA, CONTRATOS INCOMPLETOS E ESPECIFICIDADE DE ATIVOS: A FALHA INSTITUCIONAL NO FINANCIAMENTO DA UFMA (2020-2025)

1 INTRODUÇÃO A estabilidade institucional é a variável fundamental para o desenvolvimento científico...

Acadêmico

ELASTICIDADE REGIONAL E A UFMA COMO ÂNCORA TERRITORIAL: A PERSPECTIVA ESTRUTURALISTA

A compreensão do impacto da austeridade fiscal sobre o desenvolvimento exige o reconhecimento de que...

Economia

FUNDAMENTAÇÃO JURÍDICO-ECONÔMICA: EFICIÊNCIA, PRAGMATISMO E FUNÇÕES ESTATAIS

A análise da contribuição das Universidades Federais do Nordeste para o desenvolvimento regional, so...